EN BREF :

Le vote en assemblée générale rend la dette exigible, mais l’article 33 de la loi de 1965 permet aux opposants d’étaler le paiement des travaux d’amélioration sur 10 ans. Ce levier financier préserve votre trésorerie immédiate face aux chantiers lourds. À noter : vous disposez d’un délai strict de 2 mois après le procès-verbal pour notifier le syndic.

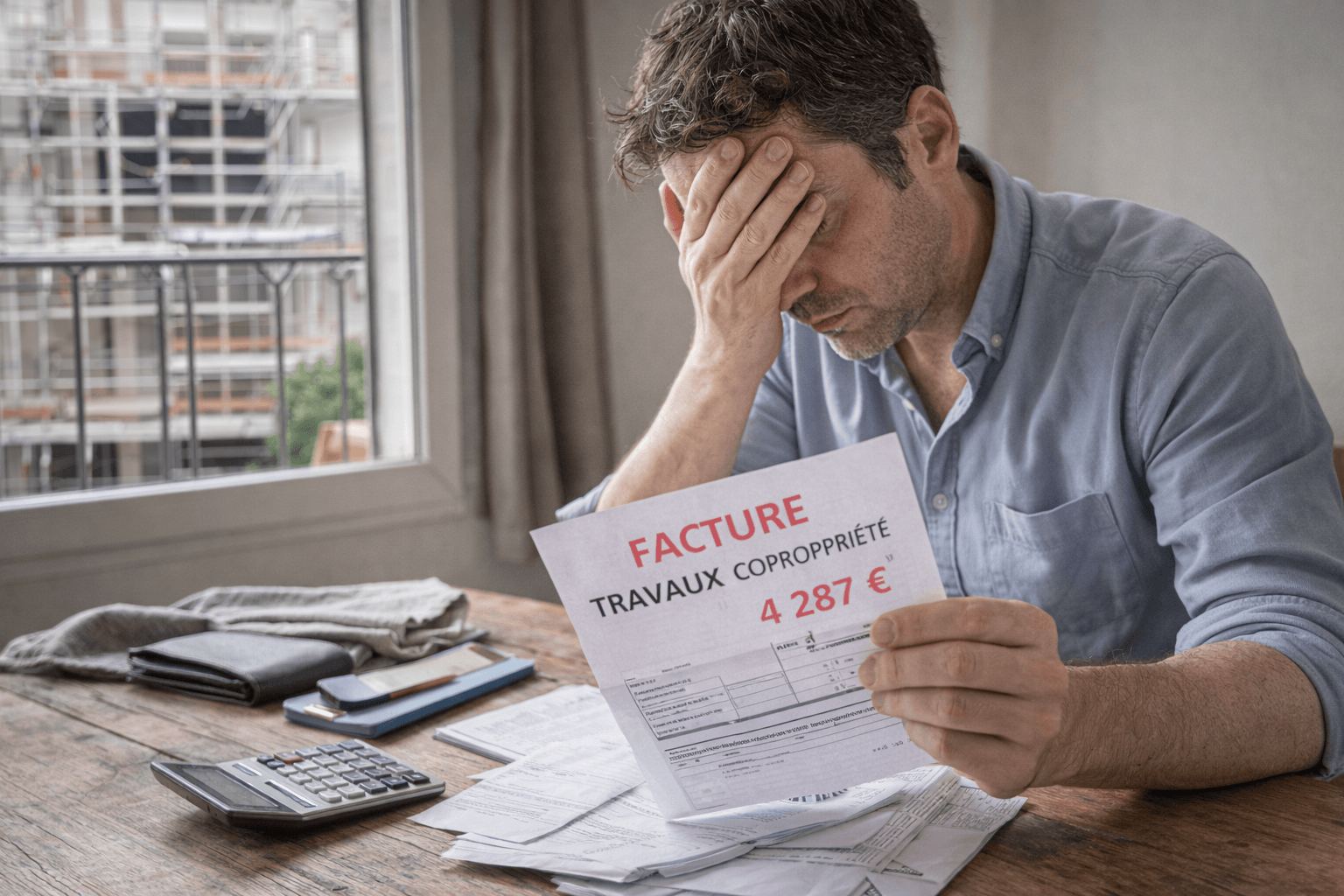

Le montant de votre appel de fonds pour le paiement travaux copropriété dépasse vos capacités financières actuelles ? Les tracas commencent, vous vous dîtes : « je ne peux pas payer les travaux de la copropriété ». Pas de panique, des solutions concrètes existent comme l’étalement sur 10 ans prévu par la loi ou la mobilisation d’aides publiques pour alléger la facture. Découvrez comment négocier un échéancier amiable et utiliser les leviers de financement pour protéger votre patrimoine immobilier sans subir de saisie.

Sommaire

Paiement travaux copropriété : vos obligations et les premiers recours

Après le vote en assemblée générale, la question du financement devient une réalité concrète et parfois brutale pour les copropriétaires.

Comprendre la force exécutoire du vote en assemblée générale

Le vote en assemblée générale rend la dette certaine et immédiatement exigible. Le syndic appelle alors les fonds nécessaires selon le calendrier précis validé par les copropriétaires durant la séance officielle.

La répartition des frais s’effectue strictement selon les tantièmes de copropriété. Chaque lot contribue financièrement à hauteur de sa quote-part spécifique définie dans le règlement de l’immeuble.

L’obligation de paiement est immédiate. Aucune contestation individuelle ne peut stopper l’exigibilité des fonds appelés.

Distinguer les travaux sur parties communes et les aménagements privatifs

Il faut différencier l’entretien structurel obligatoire des travaux d’amélioration. Les majorités de vote changent selon l’impact réel sur l’immeuble et le niveau de confort supplémentaire apporté aux résidents.

Les parties communes appartiennent à l’ensemble des copropriétaires. En revanche, les travaux purement privatifs restent toujours à la charge exclusive du seul propriétaire du lot concerné par les aménagements.

Consultez les détails sur le contentieux des charges pour anticiper les risques.

Utiliser le droit d’étalement sur 10 ans pour les copropriétaires opposants

L’article 33 de la loi de 1965 permet d’étaler les frais. Ce droit vise uniquement les travaux d’amélioration votés à la majorité absolue. L’opposant peut alors payer en dix annuités égales. Envoyez vite un recommandé au syndic.

Le calcul intègre des intérêts légaux annuels. Ce dispositif de droit d’étalement sur 10 ans soulage votre trésorerie face à des dépenses lourdes. Informez-vous sur cette faculté de paiement échelonné pour protéger votre budget personnel.

Comment financer votre reste à charge sans mettre vos finances en péril ?

Si les délais légaux ne suffisent pas, il faut explorer les leviers de subventions et de crédits spécifiques.

Mobiliser MaPrimeRénov’ Copropriété et les aides à la rénovation

MaPrimeRénov’ Copropriété finance vos projets de rénovation énergétique globale. Cette aide collective est versée directement au syndicat des copropriétaires. Elle permet de réduire drastiquement le coût du chantier voté.

Vous pouvez cumuler ce dispositif avec les certificats d’économies d’énergie. Consultez les aides publiques de l’ANAH pour optimiser votre budget afin de ne pas vous dire : « je ne peux pas payer les travaux de la copropriété ».

Le financement plafonne à 80% du montant. Les foyers très modestes bénéficient de bonus individuels.

Souscrire au prêt collectif à adhésion individuelle du syndic

Le syndic peut souscrire un prêt collectif pour la copropriété. Chaque propriétaire est libre d’y adhérer selon ses besoins. C’est une option souple sans prise de garantie personnelle complexe.

Les taux sont négociés globalement pour l’immeuble. Ils s’avèrent souvent plus attractifs qu’un crédit à la consommation classique.

- Absence de caution personnelle.

- Gestion simplifiée par le syndic.

- Taux fixe négocié.

Solliciter l’éco-PTZ et les aides spécifiques des collectivités

L’éco-prêt à taux zéro collectif est un levier majeur. Il finance votre reste à charge sans aucun intérêt à payer. Les travaux doivent impérativement améliorer la performance énergétique du bâtiment. C’est un outil puissant pour la transition.

Le Fonds de solidarité logement (FSL) peut aussi intervenir. Ce recours soutient les propriétaires traversant de graves difficultés financières. Contactez l’ADIL ou vos services sociaux locaux pour constituer un dossier.

Impayés et procédures : les risques réels pour votre patrimoine

Ignorer les appels de fonds expose à des sanctions juridiques qui peuvent fragiliser durablement.

De la mise en demeure à l’hypothèque légale du syndicat

Le syndic lance le contentieux par une mise en demeure formelle. Cette étape cruciale exige le paiement immédiat des charges. Sans réaction rapide, les frais de procédure et intérêts s’accumulent lourdement.

Le syndicat peut inscrire une hypothèque légale du syndicat après 30 jours de retard. Cette garantie protège les créances actuelles et futures de la copropriété.

L’ultime recours est la saisie immobilière. Le syndicat récupère ses fonds par la vente forcée.

Impact des dettes de travaux sur la vente de votre bien immobilier

Le notaire vérifie systématiquement l’état daté fourni par le syndic avant la signature. Les dettes de travaux impayées sont alors directement déduites du prix de vente. 💸

L’acheteur potentiel est informé de tous les chantiers votés en assemblée générale. Cette transparence totale impacte souvent la négociation du prix de vente final.

Consultez ce guide pour Comment déclarer des travaux aux impôts. C’est un levier utile pour votre fiscalité.

Responsabilité du syndic et absence de solidarité entre voisins

En copropriété, la solidarité financière n’existe pas entre les propriétaires. Vos voisins ne paient jamais pour votre dette personnelle. Le syndic engage des poursuites uniquement contre le copropriétaire défaillant. C’est une règle comptable stricte et protectrice. 🛡️

Le syndic doit protéger les intérêts financiers du syndicat des copropriétaires. Ses pouvoirs sont limités par la loi. Il ne peut accorder aucune remise de dette sans un vote en assemblée.

Négociation et vente : nos astuces pour limiter la casse financière

Pour éviter le contentieux lourd, une approche proactive et diplomate s’avère souvent payante.

Établir un échéancier de paiement amiable avec le conseil syndical

Contactez votre syndic dès l’apparition de difficultés. Proposez un plan de remboursement réaliste et écrit. Étudiez ces solutions amiables pour éviter les intérêts de retard.

Préparez des justificatifs de ressources solides. Le conseil syndical soutiendra plus facilement votre demande de paiement échelonné auprès de l’assemblée.

| Solution | Avantage | Inconvénient |

|---|---|---|

| Échéancier amiable | Zéro frais bancaire | Accord du syndicat requis |

| Prêt collectif | Taux négocié globalement | Engagement solidaire partiel |

| Étalement loi 1965 | Droit légal (10 ans) | Réservé aux opposants |

Vérifier la conformité des devis pour contester d’éventuels surcoûts

Analysez les devis votés avec attention. Vérifiez que les prestations correspondent aux besoins réels. Un maître d’œuvre peut valider la justesse des prix.

Signalez toute anomalie au conseil syndical. Une erreur de métrage peut réduire significativement votre quote-part individuelle.

Consultez le prix du bois de menuiserie au m3. Comparez les coûts réels.

Valoriser les travaux pour augmenter la valeur vénale du logement

Voyez les travaux comme un investissement patrimonial. Une façade rénovée ou une isolation performante booste le prix. Le logement devient plus attractif sur le marché. C’est une plus-value latente importante.

Utilisez le fonds de travaux obligatoire. Cette réserve collective diminue l’effort financier immédiat. Vérifiez le montant disponible pour votre copropriété.

Anticipez vos difficultés pour éviter l’hypothèque légale ou la perte de votre droit de vote. Entre l’étalement sur dix ans de l’article 33 et le prêt collectif, des leviers existent pour sécuriser votre paiement travaux copropriété. Agissez dès maintenant auprès de votre syndic pour transformer cette charge en investissement patrimonial durable.